2024 연봉 실수령액 표 |2024년 최저연봉부터 2억까지

안녕하세요 여러분! 😊 오늘은 2024년 연봉 실수령액에 대해 알아볼게요.

많은 분들이 연봉과 실수령액의 차이로 놀라셨을 텐데요. 소득세와 4대 보험료가 많이 떼어지기 때문이에요. 여러분이 목표로 하는 연봉이 실수령액으로 얼마나 되는지 확인해보세요. 맨 하단에 중요한 정보를 모아놨어요👇확인해 주세요!!

2024년 연봉 실수령액 이해하기

연봉과 실수령액은 다르다는 것, 알고 계셨나요? 연봉은 세전 금액이고, 실수령액은 세금과 보험료를 뗀 후 실제로 받는 금액이에요. 예를 들어, 연봉이 2억 원인 경우 매월 약 1,100만 원을 받게 되는데요. 단순히 연봉을 12로 나눈 금액이 아니어서 많은 분들이 헷갈릴 수 있어요.

근로자는 매월 소득세, 지방소득세, 4대 보험료를 공제한 후 급여를 받게 되는데요. 여기서 4대 보험료는 국민연금, 고용보험, 건강보험, 장기요양보험을 말해요. 2024년 4대 보험료율은 조금씩 변동될 수 있지만 대략적인 공제 금액은 예상할 수 있어요.

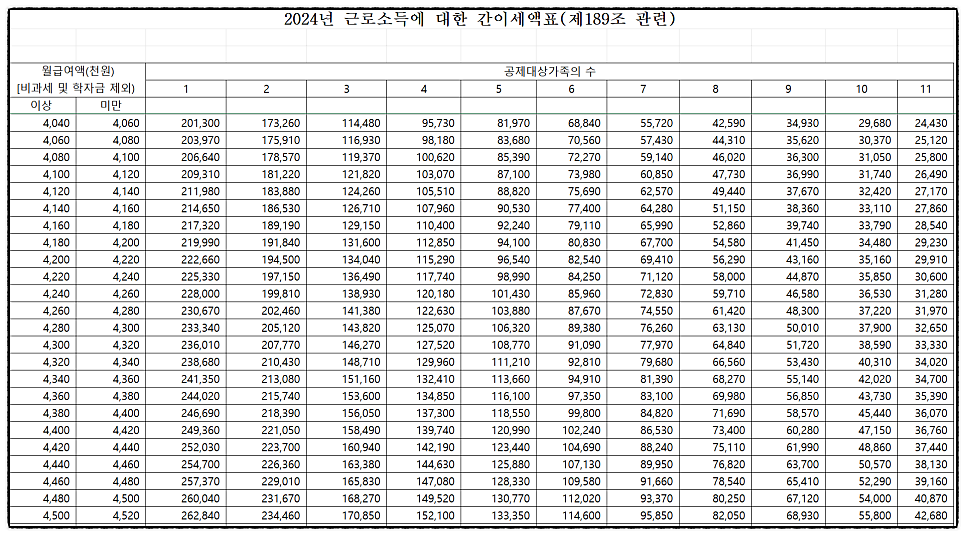

소득세는 국세청의 '2024년 근로소득 간이세액표'에 따라 공제되고, 지방소득세는 소득세의 10%를 추가로 공제해요. 비과세 급여는 월 20만 원으로 가정하고, 공제대상 가족수는 1명으로 설정했어요. 이렇게 설정해서 실수령액 표를 만들어봤어요.

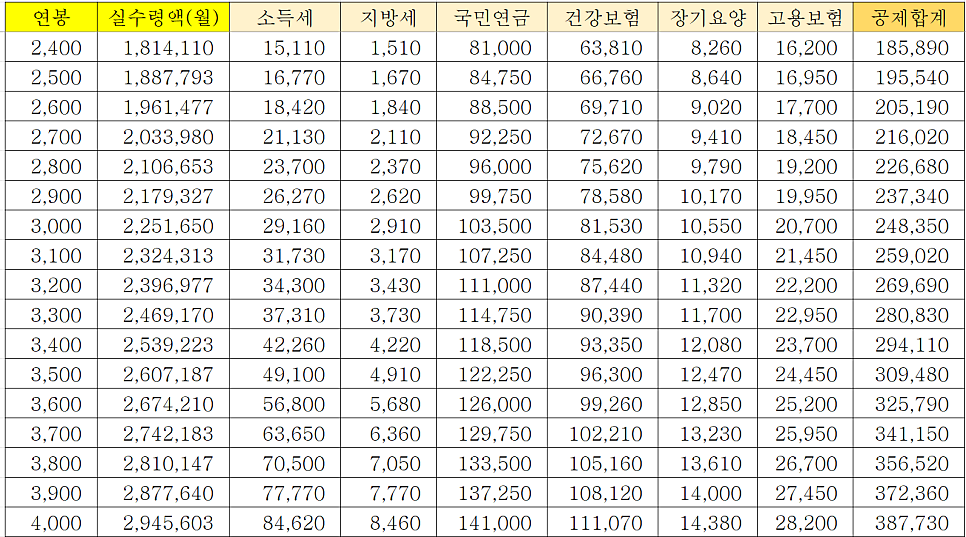

아래 표에서 확인하실 수 있듯이 연봉 2,400만 원부터 2억 원까지의 실수령액을 정리해봤어요. 최저연봉 수준인 2,400만 원의 실수령액은 약 1,814,110원이에요. 최저시급으로 계산한 연봉인 만큼 실수령액도 적은 금액이에요. 연봉이 올라갈수록 실수령액도 늘어나지만, 공제 금액도 함께 증가하기 때문에 예상보다 적게 받을 수 있어요.

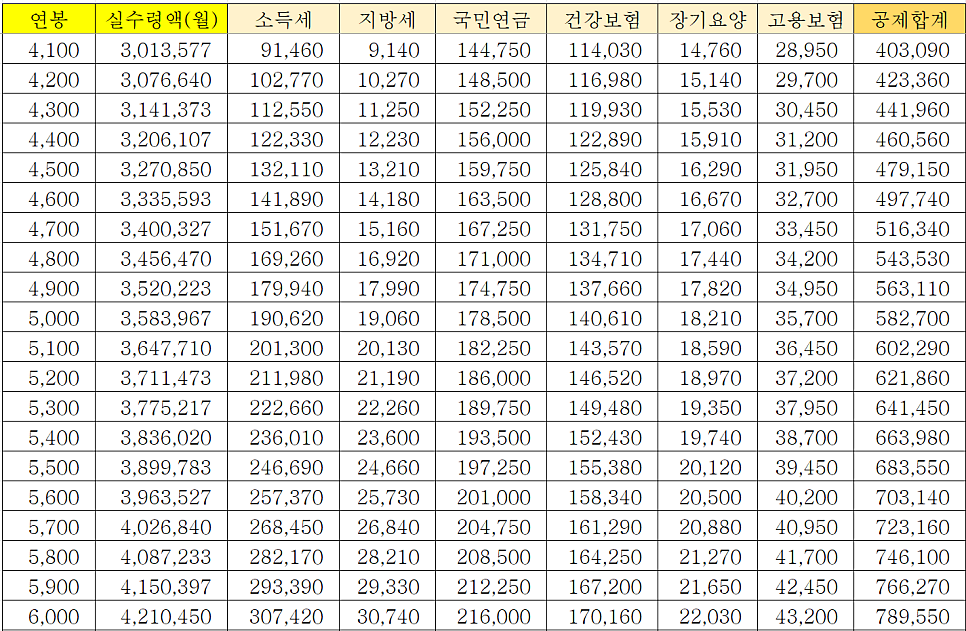

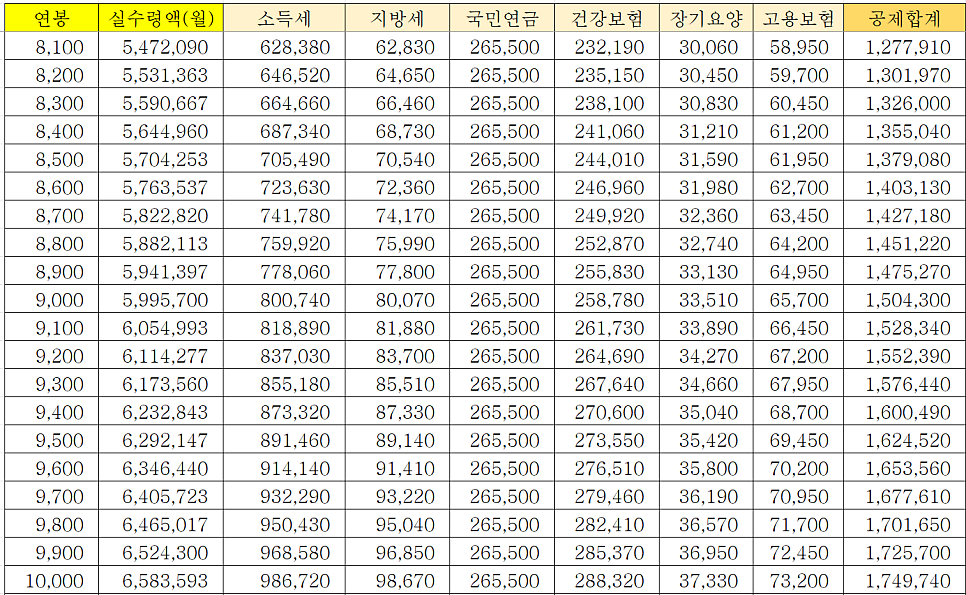

연봉 4,100만 원부터 실수령액이 300만 원을 넘고, 5,700만 원부터는 400만 원을 넘어요. 이렇게 실수령액이 늘어나면서 여유로운 생활을 할 수 있지만, 가족이 있는 경우 생활비가 많이 들기 때문에 연봉이 더 높아져야 해요. 연봉 8,000만 원 이상부터는 500만 원 중반대의 실수령액을 받게 되는데요. 직장인들의 꿈의 연봉 1억 원의 실수령액은 약 658만 원이에요.

마지막으로, 연봉 1억 원에서 2억 원까지의 실수령액을 살펴보면, 연봉 1억 7천만 원쯤 되면 실수령액이 1천만 원을 넘어요. 연봉 2억 원의 실수령액은 약 11,388,367원으로 계산되네요.

- 연봉과 실수령액의 차이

- 공제 항목: 소득세, 지방소득세, 4대 보험료

- 실수령액 계산 방법

- 2024년 연봉 실수령액 표

연봉 2,400만 원 ~ 4,000만 원 실수령액

최저연봉 수준인 2,400만 원의 실수령액은 약 1,814,110원이에요. 연봉 2,700만 원부터 실수령액이 200만 원을 넘고, 3,000만 원부터는 220만 원 정도 돼요. 연봉 3,500만 원을 받는다면 실수령액은 약 260만 원 정도로 예상할 수 있어요. 연봉 4,000만 원을 받는다면 실수령액은 약 295만 원이에요.

신입사원 시절 연봉 3,500만 원을 받았다면, 실수령액이 260만 원 정도였을 텐데요. 이때 생활이 빠듯했을 수도 있어요. 연봉이 높아질수록 실수령액도 함께 증가하지만, 예상보다 많지 않은 금액일 수 있어요. 생활비와 저축을 고려하면, 조금 더 높은 연봉이 필요할 수도 있어요.

연봉 2,400만 원에서 4,000만 원 구간에서는 생활비와 저축을 고려한 계획이 필요해요. 연봉이 오르면 생활비가 증가할 수 있기 때문에 저축과 투자를 고려한 재정 계획이 중요해요. 이 구간에서 연봉을 받는다면, 꼭 필요한 지출을 우선순위로 두고 예산을 잘 관리하는 것이 중요해요.

연봉 4,000만 원은 실수령액이 약 295만 원으로, 여유로운 생활을 위해서는 추가적인 수입원이 필요할 수 있어요. 생활비와 저축, 투자를 고려해 재정 계획을 세워보세요. 연봉이 높아질수록 세금과 보험료 공제가 커지기 때문에 예상보다 적은 실수령액을 받게 될 수 있어요.

| 연봉 (만원) | 실수령액 (원) |

|---|---|

| 2,400 | 1,814,110 |

| 2,700 | 2,017,000 |

| 3,000 | 2,220,000 |

| 3,500 | 2,600,000 |

| 4,000 | 2,955,000 |

- 연봉 2,400만 원 실수령액: 약 1,814,110원

- 연봉 2,700만 원 실수령액: 약 2,017,000원

- 연봉 3,000만 원 실수령액: 약 2,220,000원

- 연봉 3,500만 원 실수령액: 약 2,600,000원

- 연봉 4,000만 원 실수령액: 약 2,955,000원

연봉 4,100만 원 ~ 6,000만 원 실수령액

연봉 4,100만 원부터 실수령액이 300만 원을 넘게 돼요. 이 구간에서는 실수령액이 조금 더 여유로워지지만, 여전히 생활비와 저축을 고려한 계획이 필요해요. 연봉 4,500만 원을 받는다면 실수령액은 약 333만 원 정도가 될 거예요. 연봉 5,000만 원을 받는다면 실수령액은 약 369만 원 정도예요.

연봉 5,500만 원부터 실수령액이 400만 원을 넘게 돼요. 이 금액은 가족이 있는 경우에도 생활비를 충당할 수 있을 정도로 여유롭지만, 저축과 투자를 고려한 재정 계획 이 필요해요. 연봉 6,000만 원을 받는다면 실수령액은 약 441만 원 정도예요.

이 구간에서는 연봉이 높아질수록 실수령액도 증가하지만, 세금과 보험료 공제도 함께 증가해요. 따라서 예상보다 적은 실수령액을 받을 수 있어요. 여유로운 생활을 위해서는 추가적인 수입원을 고려하거나, 지출을 줄이는 방법을 찾아보세요.

연봉 4,100만 원부터는 실수령액이 300만 원을 넘기 때문에 생활비와 저축을 고려한 재정 계획을 세우는 것이 중요해요. 연봉이 높아질수록 세금과 보험료 공제가 커지기 때문에 예상보다 적은 실수령액을 받을 수 있어요. 이 구간에서 연봉을 받는다면, 꼭 필요한 지출을 우선순위로 두고 예산을 잘 관리하는 것이 중요해요.

연봉 5,700만 원부터는 실수령액이 400만 원을 넘게 되는데요. 이 금액은 여유로운 생활을 할 수 있는 수준이지만, 저축과 투자를 고려한 재정 계획이 필요해요. 생활비와 저축을 고려해 재정 계획을 세워보세요. 연봉이 높아질수록 세금과 보험료 공제가 커지기 때문에 예상보다 적은 실수령액을 받게 될 수 있어요.

- 연봉 4,100만 원 실수령액: 약 3,035,000원

- 연봉 4,500만 원 실수령액: 약 3,330,000원

- 연봉 5,000만 원 실수령액: 약 3,685,000원

- 연봉 5,500만 원 실수령액: 약 4,050,000원

- 연봉 6,000만 원 실수령액: 약 4,415,000원

연봉 6,100만 원 ~ 8,000만 원 실수령액

연봉 6,100만 원부터 실수령액이 450만 원에 가까워지기 시작해요. 연봉 6,500만 원을 받으면 실수령액은 약 4,770,000원이 돼요. 이 구간에서는 실수령액이 증가하지만, 세금과 보험료 공제도 함께 증가하기 때문에 예상보다 적은 금액을 받을 수 있어요.

연봉 7,000만 원을 받으면 실수령액은 약 5,125,000원이 돼요. 이 금액은 여유로운 생활을 할 수 있는 수준이지만, 저축과 투자를 고려한 재정 계획이 필요해요. 생활비와 저축을 고려해 재정 계획을 세워보세요.

연봉 7,500만 원을 받으면 실수령액은 약 5,480,000원이 돼요. 이 금액은 여유로운 생활을 할 수 있는 수준이지만, 저축과 투자를 고려한 재정 계획이 필요해요. 생활비와 저축을 고려해 재정 계획을 세워보세요.

연봉 8,000만 원을 받으면 실수령액은 약 5,835,000원이 돼요. 이 금액은 여유로운 생활을 할 수 있는 수준이지만, 저축과 투자를 고려한 재정 계획이 필요해요. 생활비와 저축을 고려해 재정 계획을 세워보세요.

이 구간에서는 연봉이 높아질수록 실수령액도 증가하지만, 세금과 보험료 공제도 함께 증가해요. 따라서 예상보다 적은 실수령액을 받을 수 있어요. 여유로운 생활을 위해서는 추가적인 수입원을 고려하거나, 지출을 줄이는 방법을 찾아보세요.

- 연봉 6,100만 원 실수령액: 약 4,485,000원

- 연봉 6,500만 원 실수령액: 약 4,770,000원

- 연봉 7,000만 원 실수령액: 약 5,125,000원

- 연봉 7,500만 원 실수령액: 약 5,480,000원

- 연봉 8,000만 원 실수령액: 약 5,835,000원

연봉 8,100만 원 ~ 1억 원 실수령액

연봉 8,100만 원부터는 실수령액이 600만 원에 가까워지기 시작해요. 연봉 8,500만 원을 받으면 실수령액은 약 6,190,000원이 돼요. 이 구간에서는 실수령액이 증가하지만, 세금과 보험료 공제도 함께 증가하기 때문에 예상보다 적은 금액을 받을 수 있어요.

연봉 9,000만 원을 받으면 실수령액은 약 6,545,000원이 돼요. 이 금액은 여유로운 생활을 할 수 있는 수준이지만, 저축과 투자를 고려한 재정 계획이 필요해요. 생활비와 저축을 고려해 재정 계획을 세워보세요.

연봉 9,500만 원을 받으면 실수령액은 약 6,900,000원이 돼요. 이 금액은 여유로운 생활을 할 수 있는 수준이지만, 저축과 투자를 고려한 재정 계획이 필요해요. 생활비와 저축을 고려해 재정 계획을 세워보세요.

연봉 1억 원을 받으면 실수령액은 약 7,255,000원이 돼요. 이 금액은 여유로운 생활을 할 수 있는 수준이지만, 저축과 투자를 고려한 재정 계획이 필요해요. 생활비와 저축을 고려해 재정 계획을 세워보세요.

이 구간에서는 연봉이 높아질수록 실수령액도 증가하지만, 세금과 보험료 공제도 함께 증가해요. 따라서 예상보다 적은 실수령액을 받을 수 있어요. 여유로운 생활을 위해서는 추가적인 수입원을 고려하거나, 지출을 줄이는 방법을 찾아보세요.

- 연봉 8,100만 원 실수령액: 약 5,905,000원

- 연봉 8,500만 원 실수령액: 약 6,190,000원

- 연봉 9,000만 원 실수령액: 약 6,545,000원

- 연봉 9,500만 원 실수령액: 약 6,900,000원

- 연봉 1억 원 실수령액: 약 7,255,000원

연봉 1억 원 ~ 2억 원 실수령액

연봉 1억 원부터는 실수령액이 700만 원을 넘기 시작해요. 연봉 1억 1천만 원을 받으면 실수령액은 약 7,610,000원이 돼요. 이 구간에서는 실수령액이 증가하지만, 세금과 보험료 공제도 함께 증가하기 때문에 예상보다 적은 금액을 받을 수 있어요.

- 연봉 1억 원 실수령액: 약 7,255,000원

- 연봉 1억 1천만 원 실수령액: 약 7,610,000원

- 연봉 1억 2천만 원 실수령액: 약 7,965,000원

- 연봉 1억 3천만 원 실수령액: 약 8,320,000원

- 연봉 1억 4천만 원 실수령액: 약 8,675,000원

- 연봉 1억 5천만 원 실수령액: 약 9,030,000원

- 연봉 1억 6천만 원 실수령액: 약 9,385,000원

- 연봉 1억 7천만 원 실수령액: 약 9,740,000원

- 연봉 2억 원 실수령액: 약 11,388,367원

마치며

여러분, 오늘은 2024년 연봉과 실수령액에 대해 알아봤어요. 연봉과 실수령액의 차이를 이해하고, 세금과 보험료 공제 후 실제로 받는 금액을 확인해보는 것이 중요해요. 연봉 2,400만 원부터 2억 원까지의 실수령액을 정리해보니, 예상보다 적은 금액을 받을 수 있다는 것을 알 수 있었어요.

각 연봉 구간별 실수령액을 보면서 여러분의 목표 연봉이 실수령액으로 얼마나 되는지 확인해보세요. 소득세와 보험료 공제로 인해 예상보다 적은 금액을 받을 수 있지만, 여유로운 생활을 위해서는 재정 계획이 필요해요. 추가적인 수입원을 고려하거나 지출을 줄이는 방법을 찾아보는 것도 좋은 방법이에요.

마지막으로, 연봉 2억 원의 실수령액은 약 11,388,367원이에요. 여유로운 생활을 위해서는 저축과 투자를 고려한 재정 계획이 필요해요. 여러분의 목표 연봉이 실수령액으로 얼마나 되는지 확인해보세요. 맨 하단에 중요한 정보를 모아놨어요👇확인해 주세요!! 😊

오늘 포스팅이 도움이 되셨길 바라며, 다음에 더 유익한 정보로 찾아올게요. 항상 건강하고 행복하세요! 😊

'교육' 카테고리의 다른 글

| 국민건강보험 환급금 조회 및 신청방법은? (0) | 2024.08.27 |

|---|---|

| 강남구 치과 비용 | 지역별 임플란트 평균 비용 (0) | 2024.08.25 |

| 올림픽 금메달 연금 포상금 군면제 동메달은? 혜택 정리 (0) | 2024.08.04 |

| 이삿짐센터 가격, 포장 이사업체 순위 (3) | 2024.06.07 |

| 두산테스나 주가 채용 및 초봉 기업 정보두산 | 두산테스나 (2) | 2024.06.07 |

| 반도체 기업 신입 사원 연봉 총 정리 | 반도체 기업 초봉 TOP 10 (0) | 2024.06.07 |

| 한국무역보험공사 채용 후기, 평균 연봉, 초봉, 스펙 정보 (2) | 2024.06.05 |

| 아로나민골드 효능 및 가격, 복용법 가이드 (0) | 2024.06.05 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}